La pension de réversion, versée aux conjoints survivants, est un dispositif essentiel susceptible de faciliter le placement en EHPAD. Cette source de revenus précieuse peut contribuer à couvrir les frais associés à l’accueil dans ces établissements, dont le coût est souvent élevé. Il est important d’en comprendre les conditions et le calcul pour bien estimer son budget et pouvoir ainsi choisir une structure adaptée.

Qu’est-ce qu’une pension de réversion ?

La pension de réversion est une prestation destinée aux conjoints survivants ou aux ex-conjoints à la suite du décès de leur partenaire. Cette allocation correspond à une proportion de la retraite que percevait ou aurait pu percevoir le défunt, à laquelle s’ajoutent d’éventuelles majorations.

Dans certains cas, les enfants ayant perdu leurs parents peuvent également bénéficier d’une prestation similaire, appelée pension d’orphelin.

La pension de réversion a pour objectif de compenser partiellement la perte de revenu du conjoint ou de l’enfant survivant. Elle peut jouer un rôle important dans le financement du placement en EHPAD. En effet, elle allège la charge financière que représente l’hébergement en établissement pour personnes âgées dépendantes, en apportant un complément de revenu aux familles concernées.

Quelles sont les conditions pour toucher une pension de réversion ?

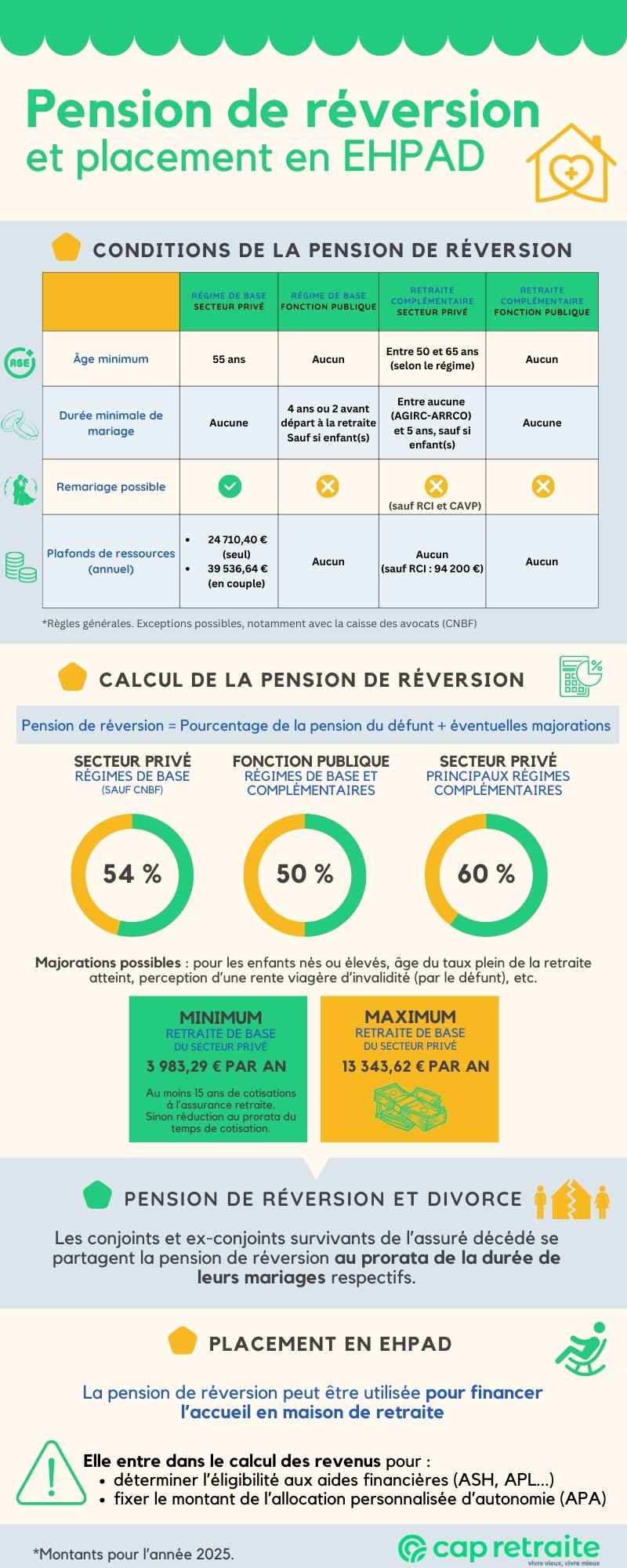

Les conditions pour bénéficier d’une pension de réversion varient selon le régime de retraite auquel le défunt était affilié. Les critères principaux sont les suivants :

- statut matrimonial,

- âge minimum du bénéficiaire,

- durée de mariage,

- ressources du conjoint survivant.

Qui a droit à une pension de réversion ?

Seuls les conjoints qui ont été mariés à la personne décédée peuvent prétendre à la pension de réversion. Les partenaires de PACS et les concubins ne sont pas éligibles.

Les conjoints divorcés peuvent également bénéficier de cette prestation, partagée au prorata de la durée des mariages respectifs si le défunt s’était remarié.

Toutefois, dans certains régimes de retraite, la pension de réversion cesse en cas de remariage du conjoint survivant.

Conditions de la pension de réversion pour les régimes de base

Les conditions d’éligibilité à la pension de réversion pour les régimes de base diffèrent entre le secteur privé et le secteur public. En outre, dans le privé, le régime des avocats (CNBF) fait exception.

Régime | Âge minimum | Durée minimale du mariage | Plafond de ressources annuelles brutes (2025) | Remariage possible |

|---|---|---|---|---|

Régimes de base du privé | ||||

| 55 ans | Aucune obligation |

| OUI |

CNBF (avocats) | Aucune obligation | 5 ans Sauf si le couple a eu au moins un enfant | Aucun | NON |

Régimes de base du public | ||||

| Aucune obligation | 4 ans ou mariage célébré au moins 2 ans avant départ à la retraite du défunt Sauf si enfant(s) ou s’il percevait une pension d’invalidité | Aucun | NON |

Conditions de la pension de réversion pour les régimes de retraite complémentaire

Les conditions d’éligibilité à la pension de réversion varient selon le régime de retraite complémentaire de la personne décédée.

Régime et description | Âge minimum | Durée minimale de mariage |

|---|---|---|

AGIRC-ARRCO Salariés du privé, cadres et non cadres | 55 ans | Aucune obligation |

MSA Agriculteurs | 55 ans (sauf en cas d’invalidité ou avec 2 enfants à charge lors du décès de l’assuré) | 2 ans Sauf si enfant(s) |

RCI Artisans, commerçants, entrepreneurs | 55 ans | Aucune obligation |

RAFP Fonction publique | Pas de conditions | Aucune obligation |

ICANTEC Agents non titulaires de l’État | 50 ans (sauf dans certains cas liés aux enfants) | 4 ans ou 2 ans si décédé avant 55 ans ou la retraite Sauf si enfant(s) |

CARDSF Chirurgiens-dentistes, sages-femmes | 65 ans (60 ans en cas d’invalidité) | 2 ans Sauf si enfant(s) |

CARMF Médecins | 60 ans | 2 ans Sauf si enfant(s) |

CARPIMKO Auxiliaires médicaux : infirmiers, kinésithérapeutes… | 65 ans (60 ans en cas d’invalidité) | 2 ans Sauf si enfant(s) |

CARPV Vétérinaires | 60 ans | 2 ans Sauf si enfant(s) |

CAVAMAC Agents généraux d’assurance | 65 ans | 2 ans Sauf si enfant(s) |

CAVEC Experts-comptables, commissaires aux comptes | 60 ans | 2 ans Sauf si enfant(s) |

CIPAV 19 professions libérales : architectes, psychologues, géomètres experts… | Âge légal de la retraite (62 ans pour conjoints nés à partir de 1955) | 2 ans Sauf si enfant(s) |

CAVOM Officiers ministériels : huissiers, greffiers, mandataires judiciaires | 60 ans | Aucune obligation |

CAVP Pharmaciens | 60 ans | Aucune obligation |

CNBF Avocats | 50 ans Sans condition, si enfants < 21 ans | 5 ans Sauf si enfant(s) |

CPRN Notaires | 52 ans | 5 ans (2 ans si le défunt n’était pas retraité) Sauf si enfant(s) |

Remarques :

- Le régime RCI pose des conditions de ressources avec un plafond annuel de 94 200 € en 2025.

- Seules la RCI et la CAVP permettent de continuer à recevoir la pension de réversion après les remariages.

À quel montant prétendre ? Calcul de la pension de réversion

La pension de réversion correspond à un pourcentage de la pension de retraite que percevait ou aurait perçue la personne décédée. Celui-ci varie selon le régime de retraite auquel le défunt était affilié : de 54 à 60 %.

Les taux de réversion peuvent également être majorés sous certaines conditions, notamment en fonction du nombre d’enfants élevés ou en cas de cotisations supplémentaires.

Régime et description | Taux | Majorations possibles |

|---|---|---|

Régimes de base | ||

Secteur privé Salariés, artisans et commerçants (Assurance retraite) Professions agricoles (MSA) Professions libérales (CNAVPL) Agents généraux d’assurance (CAVAMAC) | 54 % |

|

CNBF Avocats | 50 % | |

ENIM Marins | 54 % |

|

Fonction publique Fonctionnaires civils et militaires (SRE, CNRACL) Ouvriers des établissements industriels de l’État (FSOEIE) | 50 % |

|

Régimes complémentaires | ||

AGIRC-ARRCO Secteur privé | 60 % | 100 % des majorations pour enfants nés ou élevés |

RAFP Fonctionnaires | 50 % |

|

Ircantec Agents non titulaires | 50 % | |

CIPAV, CAVOM, CARPV Professions libérales diverses |

| |

CAVEC Experts-comptables, commissaires aux comptes |

| |

CAVAMAC Agents généraux d’assurance | 60 % |

|

CARMF Médecins | 60 % | 10 % pour au moins 3 enfants |

Professionnels de santé Pharmaciens (CAVP) Infirmiers, kinésithérapeutes, podologues (CARPIMKO) Chirurgiens-dentistes, sages-femmes (CARCDSF) | 60 % | |

Pension de réversion et divorce

En présence de plusieurs ex-conjoints non remariés, les droits de réversion sont partagés au prorata de la durée de chaque mariage.

Minimum et maximum de la pension de réversion du secteur privé

Le montant minimum de la pension de réversion du régime de base dans le secteur privé dépend de la durée de cotisation du défunt.

- Au moins 15 ans (60 trimestres) de cotisations à l’assurance retraite du régime général : 3 983,29 € par an (soit 331,94 € par mois), en 2025.

- Avec moins de 15 ans de cotisations, ce montant minimum est réduit au prorata de la durée d’assurance.

La pension de réversion du régime de base dans le secteur privé ne peut excéder 13 343,62 € par an (soit 1 111,96 € par mois).

Réduction de la pension de réversion pour dépassement du plafond de ressources (secteur privé)

Si les ressources totales du conjoint survivant, pension de réversion incluse (hors bonification pour enfants), excèdent le plafond, cette dernière est réduite du montant du dépassement.

Les plafonds de ressources à ne pas dépasser pour la pension de réversion du régime de base sont les suivants :

- 24 710,40 € par an, si le bénéficiaire vit seul,

- 39 536,64 € par an, s’il vit en couple.

Comment obtenir la pension de réversion de son mari décédé ?

La demande de pension de réversion peut être effectuée en ligne ou par courrier à adresser aux services de la caisse de retraite à laquelle le défunt était affilié.

Bon à savoir : le service en ligne permet une demande unique pour l’ensemble des régimes de retraite auquel le défunt était affilié.

Documents à joindre à la demande de pension de réversion

- Photocopie d’un justificatif d’état civil,

- Relevé d’identité bancaire (RIB),

- Photocopie des deux derniers avis d’impôt sur le revenu (du demandeur et de son concubin ou partenaire pacsé, le cas échéant),

- Photocopie de l’acte de naissance du défunt avec les mentions marginales.

Justificatifs supplémentaires selon la situation

- Nationalité étrangère : titre de séjour en cours de validité,

- État civil (veuf, divorcé, séparé, remarié, pacsé) : livret de famille ou jugement de séparation,

- Enfants : livret de famille ou extrait d’acte de naissance,

- Enfants à charge : certificat de scolarité ou médical.

Peut-on utiliser la pension de réversion pour financer le placement en EHPAD ?

Lorsqu’un conjoint survivant doit envisager un placement en EHPAD, la pension de réversion peut être utilisée pour financer les frais d’accueil dans la structure.

Les coûts des EHPAD varient, mais peuvent atteindre plusieurs milliers d’euros par mois. Bien que la pension de réversion soit souvent insuffisante à elle seule pour couvrir tous les frais, elle constitue une ressource significative.

Complémentarité avec les aides financières

En plus de la pension de réversion, le résident peut bénéficier de diverses aides financières aux personnes âgées, telles que les allocations logement.

Attention : la pension de réversion est généralement prise en compte dans le calcul des ressources pour déterminer l’éligibilité à la plupart de ces aides.

Elle est aussi prise en compte dans le calcul des ressources pour fixer la participation en cas d’éligibilité à l’allocation personnalisée d’autonomie (APA).

Exemple de calcul de la pension de réversion

Mme Dupont, âgée de 80 ans et en perte d’autonomie, ne peut rester seule à son domicile après le décès de son mari. Elle envisage un placement en EHPAD et souhaite connaître son budget.

Mme Dupont a des ressources personnelles de 2 000 € par mois. Son mari était affilié à la Carsat (Assurance retraite) et au régime complémentaire AGIRC-ARRCO. Le couple n’a pas eu d’enfants.

Calcul de la pension de réversion Carsat

- Pension de réversion : 54 % de la retraite de base de son mari.

- Retraite de base de son mari : 1 300 € par mois.

- Pension de réversion : 1 300 € x 54 % = 702 € par mois.

Majoration de la pension de réversion pour âge à taux plein

Mme Dupont a atteint l’âge de la retraite à taux plein (80 ans) :

- Condition de ressources : 702 € + 2 000 € = 2 702 € par mois, ce qui dépasse le plafond de 997,71 € par mois. Donc, pas de majoration de 11,1 %.

- Total pour la retraite de base : 702 € par mois.

Pension de réversion AGIRC-ARRCO

- Pension de réversion : 60 % de la retraite complémentaire de son mari.

- Retraite complémentaire de son mari : 900 € par mois.

- Pension de réversion : 900 € x 60 % = 540 € par mois.

- Total pour la retraite complémentaire : 540 € par mois.

Total des pensions de réversion

- Pension de réversion totale : 702 € (Assurance retraite) + 540 € (AGIRC-ARRCO) = 1 242 € par mois.

Ressources totales de Mme Dupont

- Total des ressources mensuelles : 1 242 € (pensions de réversion) + 2 000 € (ressources personnelles) = 3 242 € par mois.

La pension de réversion, cumulée avec les ressources personnelles de Mme Dupont, permet de couvrir une partie importante des frais de son placement en EHPAD. Bien que le total de ses ressources dépasse les plafonds pour certaines majorations, cette combinaison de revenus offre un soutien financier significatif.

En outre, Mme Dupont pourra bénéficier de l’APA en établissement, en raison de sa perte d’autonomie. Son GIR sera évalué par le médecin coordonnateur de la maison de retraite et le montant calculé en fonction de ses ressources et du tarif dépendance pratiqué par l’établissement.

Questions fréquentes

La pension de réversion est-elle à vie ?

La pension de réversion est généralement versée à vie. Toutefois, elle peut être suspendue ou annulée dans certaines situations, telles que le remariage du bénéficiaire ou la mise en couple (PACS ou concubinage).

Certaines conditions de ressources peuvent également affecter l’éligibilité et le montant de la pension.

Quel est le délai pour toucher une pension de réversion ?

Le délai pour toucher une pension de réversion varie selon le régime de retraite. Après avoir déposé une demande complète, il faut compter environ 2 à 4 mois pour recevoir une réponse. Pour les régimes du secteur privé, si vous n’avez pas de réponse après 4 mois, cela signifie que votre demande est refusée.

Le traitement peut être plus rapide si le dossier est complet, mais des retards peuvent survenir si des documents supplémentaires sont nécessaires. Il est donc conseillé de déposer la demande dès que possible après le décès du conjoint. D’ailleurs, dans certains régimes, le caractère rétroactif du versement est limité dans le temps.

Cet article vous a-t-il été utile ?

Notez cet article afin de nous permettre d’améliorer nos contenus.

Réagissez, posez une question…